La prime de partage de la valeur (PPV)

La loi pouvoir d’achat du 16 août 2022 instaure, de manière pérenne, un dispositif similaire à la prime exceptionnelle de pouvoir d’achat (dite PEPA ou Prime MACRON).

Salariés bénéficiaires

Ouvrent droit au bénéfice de la prime :

• les salariés titulaires d’un contrat de travail à la date de versement de la prime, du dépôt de l’accord ou de la signature de la décision unilatérale de l’employeur (DUE) actant le versement de cette prime ;

• les agents publics relevant de l’établissement (EPA ou EPIC) à la date de versement de la prime ou à la date de dépôt de l’accord ou de la signature de la DUE ;

• les intérimaires mis à disposition de l’entreprise utilisatrice (à la date de versement de la prime, du dépôt de l’accord ou de la signature de la DUE) attribuant la prime à ses salariés ;

• les travailleurs handicapés bénéficiaires d’un contrat de soutien et d’aide à l’emploi à la date de versement de la prime ou à la date de dépôt de l’accord ou de la signature de la DUE et relevant des ESAT.

Modalités de versement

L’employeur peut :

• verser la prime à une partie de son personnel seulement, en excluant une partie des salariés dont la rémunération serait supérieure à un plafond déterminé par l’accord ou la DUE instituant la prime ;

• fixer librement son montant qui peut donc être inférieur aux montants maxima exonérés ou supérieur à ces montants ;

• verser la prime en plusieurs fois au cours de l’année civile à condition toutefois qu’il n’y ait qu’un versement par trimestre ;

• appliquer des critères de modulation de la prime : rémunération, niveau de classification, durée de présence effective pendant l’année écoulée, durée de travail prévue au contrat de travail et ancienneté.

La PPV ne doit pas se substituer à un élément de rémunération du salarié.

Modalités de mise en place

Pour mettre en place ce dispositif, l’employeur peut :

• conclure un accord d’entreprise ;

• ou opter pour la décision unilatérale : dans ce cas, il doit consulter préalablement le CSE (s’il en existe un).

Régime social et fiscal

Les plafonds d’exonération sont triplés et les conditions liées au plafond majoré plus circonscrites.

Le montant maximal de la PPV pouvant bénéficier d’une exonération est de 3 000 € par salarié et par année civile. Toutefois, ce montant peut être réhaussé à 6 000 € :

• Pour les entreprises de moins de 50 salariés couvertes par un accord de participation ou d’intéressement ;

• Pour les entreprises d’au moins 50 salariés couvertes par un accord d’intéressement.

Les ESAT ainsi que les association et fondations reconnues d’utilité publique ou d’intérêt général peuvent appliquer le plafond de 6 000 € sans avoir à justifier d’un accord d’intéressement et/ou de participation.

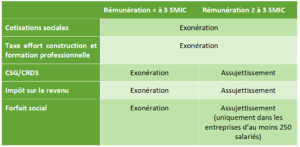

Jusqu’au 31 décembre 2023, le régime varie en fonction du niveau de rémunération du salarié sur les 12 mois précédents le versement de la prime, et se présente comme suit :

A compter du 1er janvier 2024, le régime d’exonération sera le même pour tous les salariés bénéficiaires et sera celui applicable à l’intéressement non placé (exonération de cotisations de sécurité sociale, assujettissement à CSG/CRDS, à l’impôt sur le revenu et au forfait social pour les entreprises d’au moins 250 salariés).

Notre service juridique social se tient à votre disposition pour vous accompagner dans la mise en place de la PPV.